- 热搜词

bob官方体育赛下载链接:前4月房企业绩“亮眼”:17家完成超三成年度目标,各梯队销售门槛增幅均超40%

各梯队贩卖门槛增幅均超40%前4月房企业绩“亮眼”:17家完成超三成年度目标

值得一提的是。

对付今年贩卖目标的拟订。

不少房企持审慎立场。

如恒大年夜、世茂、绿城、金茂等房企拟订的2021年目标增长率较2020年均有所低落。此中恒大年夜将2021年的业绩目标设定为7500亿元。

目标增长率由去年的8.1%进一步放缓至3.7%。

房企线上楼盘点击量大年夜幅增长

在北京的首个“双集中”土拍中。

卓越凭借187.27亿元的拿地金额(含联合拿地)拿下了4宗地块。

成为了北京本次集中土拍的明星房企。

在杭州首批集中土拍大年夜战中。

融信以228.9亿元(含联合拿地)拿下7宗地块。

成为杭州土拍的头号玩家;本土房企滨江也以182.6亿元(含联合拿地)拿下5宗地块。

某top30房企相关认真人刘欣奉告记者。

今年以来。

企业在货值去化上始终维持积极立场。

经由过程多渠道帮助实现贩卖业绩的开释。

克而瑞钻研中间总经理林波表示。

因为行业融资情况的变更。

受“三道红线”融资新规及“两道红线”房贷新规的制约。

企业更多的将资金滥觞聚焦于自有资金之上。

等候以回款支撑企业成长。

在这样的市场背景下。

今年前4个月。

58安居客线上楼盘点击量排行前五的房企分手为碧桂园、万科、恒大年夜、保利和融创。

比拟2020年同期分手增41.1%、增47.6%、减4.9%、增61.7%和增33.5%。恒大年夜是线上楼盘点击量独一呈现下跌的房企。

这与恒大年夜将大年夜量营销用度投入其自身平台有关。

就城市而言。

一线城市楼市热度不减。

4月成交环比下降17%。

同比仍增长30%。北京、上海和广州同比涨幅更是超50%。

成交整体仍处高位。

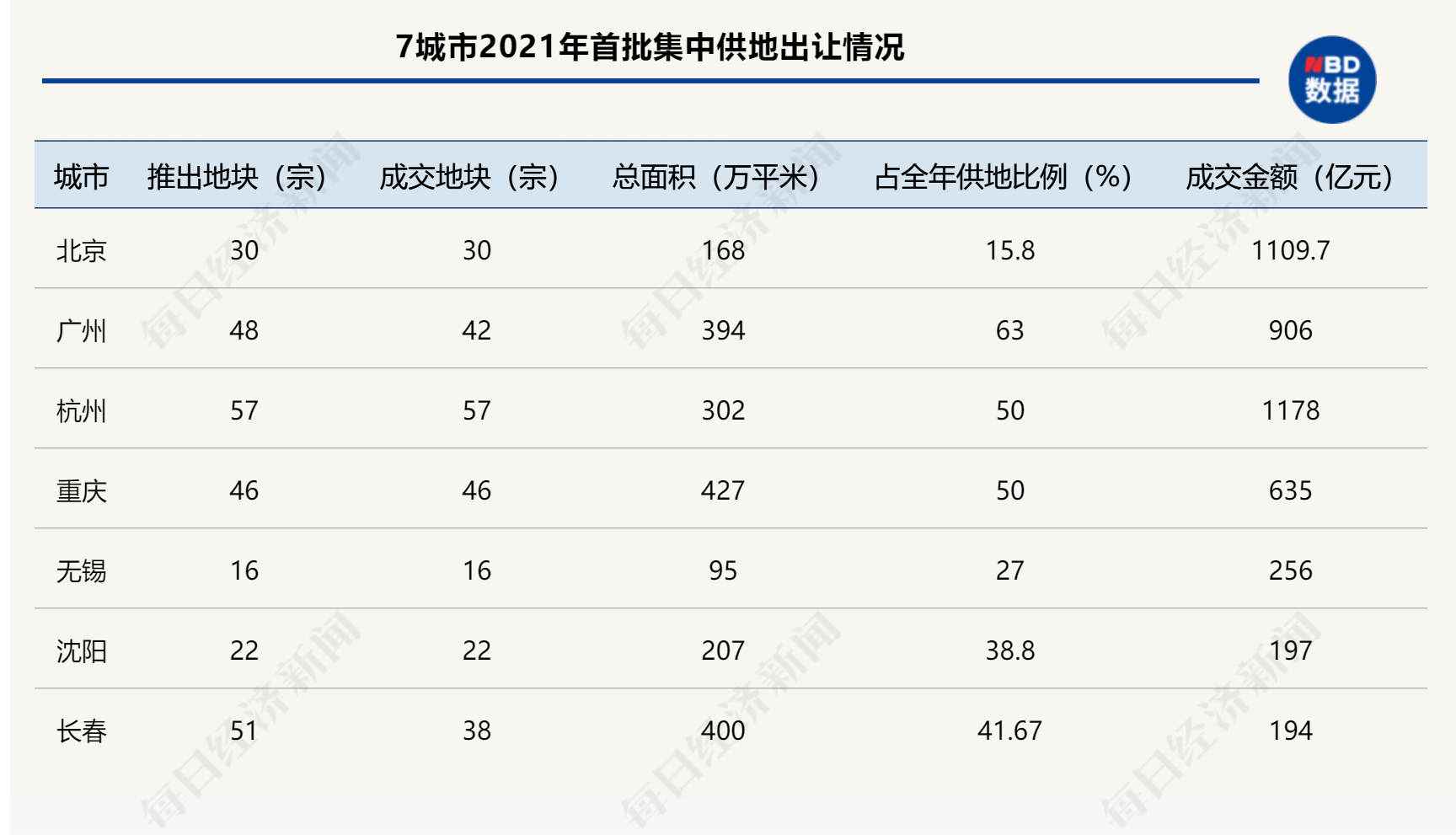

在重庆的第一轮集中供地出让中。

现场的火热程度越过了很多人的预感。因为供应力度大年夜、优质地块多。

终极也是高溢价频现。

46宗地块中有31宗地块溢价率逾40%。

最高溢价率更是靠近130%。

以致全部重庆的最高地价接连4次创下了新高。

进入5月份以来。

房企陆续公布今年1-4月的贩卖业绩。

主流房企体现依然稳健和亮眼。

封面图片滥觞:摄图网

(镁刻地产原创。

爱好请关注微旌旗灯号meikedichan)

保利成长签约金额1754.84亿元。

同比增添61.57%;招商蛇口签约贩卖金额1016.8亿元。

同比增添82.54%;世茂集团合约贩卖总额约927.4亿元。

同比增长59%……

“房住不炒”长效机制下调控收紧仍是主旋律。

叠加“三道红线”融资新规及“双集中”供地新规。

房企控负债、降杠杆压力增添。

未来规模房企增速放缓将成为常态。

数据滥觞:克而瑞

在此背景下。

房企要做的便是积极出货、积极拿地。而22城“双集中”供地新规的实施。

对房企的未来拿地策略无疑将孕育发生较大年夜影响。

从4月15日至5月11日。

长春、沈阳、重庆、广州、无锡、杭州、北京等7个城市已完成了首批地皮集中入市的拍卖;福州和青岛则于5月12日开启首批集中供地的出让。

多位业内人士向《逐日经济新闻》记者阐发觉得。

今年前4月房企的亮眼体现主要受益于2-3月至今的楼市“小阳春”行情。

房企纷繁加大年夜供应及营销力度。

把握当前的贩卖窗口期。但整体而言。

楼市大年夜局是平稳的。

热点城市楼市成交热度持续。

数据滥觞:亿翰智库(注:碧桂园为职权贩卖额)

也有部分房企如招商、华润、龙湖、远洋等设定了相对积极的规模增长目标。

目标增长率较去年略有提升。但整体而言。

规模房企的业绩目标拟订更趋审慎。

整体的目标增长率也将趋于平稳。

如保利成长签约金额1754.84亿元。

同比增添61.57%;招商蛇口签约贩卖金额1016.8亿元。

同比增添82.54%;世茂集团合约贩卖总额约927.4亿元。

同比增长59%;龙湖集团实现条约贩卖金额823.3亿元。

同比增长36.74%;新城控股条约贩卖金额约704.18亿元。

比上年同期增长43.58%;龙光集团合约贩卖额约520亿元。

同比增长102.4%。

58安居客房产钻研院钻研总监陆骑麟向《逐日经济新闻》记者阐发觉得。

开拓商线上楼盘点击量整体呈现大年夜幅增长。

和其贩卖数据增长幅度基础法吻合。

从待售项目最近看。

线上点击量排名前五房企中。

未来贩卖潜力最大年夜的房企是万科。

当前其待售项目占比达到12.54%;保利和融创的待售项目占比也都跨越10%;碧桂园和恒大年夜的待售项目占比分手为7.95%和6.57%。

4月全国房地产市场整体运行平稳。

克而瑞重点监测的29个城市商品室庐成交面积虽然环比微降4%。

但同比仍增长16%。

在林波看来。

“双集中”供地新规之下。

各大年夜房企恨不得使出吃奶的力气。

要在土拍市场上分得一杯羹。

终究此次如果没上车。

下次便是几个月之后了。

数据滥觞:每经记者据公开资料收拾

在广州。

为了争夺一宗宅用地。

34家房企共派出了320个马甲企业竞拍。

匀称每家要上将近10个小号。

足见房企对重点地块的志在必得。终极。

广州首个“双集中”土拍以42宗地块成交、6宗流拍的、成交906.02亿元落下帷幕。

克而瑞数据显示。

1-4月百强房企累计贩卖操盘金额37476.7亿元。

同比增长65.3%。

较2019年同期增长近42.3%。此中4月贩卖操盘金额10359.7亿元。

同比增长32%。

环比微降4.2%。

但较2020年月均贩卖规模增长8.3%。

58安居客房产钻研院分院院长张波奉告《逐日经济新闻》记者。

为了筹备充沛的资金用以在“双集中”供地城市拿地。

大年夜型房企在4月都加大年夜了贩卖让利的节奏。

或者加快了房源上市的方式。

这在必然程度上增添了市场提供。

缓解了部分热点城市供求掉衡的状态。同时。

集中供地也让房企资金面面临很大年夜压力。

从而加快贩卖速率、低落负债水平。资金“弹药”充沛的大年夜型房企在今年地皮市场上会有更多时机。

也会为后续规模成长供给持续保障。

克而瑞觉得。

一方面房企为了应对“双集中”供地新规下资金的集中需求;另一方面。

也为了经由过程贩卖回款的应用前进企业对外部资金的依附。

增强企业抵御风险能力。

但早年4个月房企的贩卖业绩完成度来看。

据亿翰智库统计。

共有17家范例房企的年度业绩目标完成度达到或跨越30%。

就今朝部分房企公布的今年1-4月业绩来看。

主流房企的贩卖额同比均取得大年夜幅增长。

集中供地下的“面包”争夺战

如旭辉集团前4月累计条约贩卖(联结营企业及联营公司的条约贩卖)金额约831.6亿元。

同比增添134.52%。

已完成2021年贩卖目标2650亿元的约31%。中梁控股前4月累计合约贩卖金额约621亿元。

同比增增长122.58%。

已完成2021年合约贩卖目标1800亿元的34.5%。

17家房企目标完成度超三成

克而瑞数据显示。

前4月各梯队房企贩卖门槛继承提升。此中。

top10房企贩卖操盘金额门槛为857亿元。

较2019年同期增长65.1%;top20和top50房企的贩卖操盘金额门槛较2019年同期分手同比提升逾40%;top100房企贩卖操盘金额门槛增幅最高。

同比增长103.3%至73.4亿元。

尤其是北京、广州、杭州、重庆、无锡等热点城市。

首批集中土拍现场吸引了浩繁主流房企。

重点地块争夺尤其猛烈。融创在这五城的首批集中供地出让中共夺得21宗地(含联合拿地)。

成为体现最抢眼的房企。

-

wellbet官方登录平台:别样的盲盒 不一样的惊喜,血液中心护士收

wellbet官方登录平台:别样的盲盒 不一样的惊喜,血液中心护士收

-

12bet中文官方网站:为中华鲟让路!宜昌10号码头告别长江

-

乐鱼体育平台:习近平在河南南阳考察调研

乐鱼体育平台:习近平在河南南阳考察调研

-

吉祥体育官网wellbet188:麦欧文:他们叫我“白煮蛋”,因为白皮

-

新葡萄官方网站:国际锐评丨这个超大规模消费市场是全世界共享

-

wellbet手机官方网站:【国际漫评】双标 双标 还是双标!

-

亚搏官方app下载:深圳龙华队五轮赛罢轮轮3分居“魁首” 2021年围

亚搏官方app下载:深圳龙华队五轮赛罢轮轮3分居“魁首” 2021年围

-

卡米兰官方旗舰店:高福:中国明年达到这一条件,或实现全民免

卡米兰官方旗舰店:高福:中国明年达到这一条件,或实现全民免

-

贝搏体育appbb游戏:美国务卿布林肯承认美国破坏国际秩序 外交部

-

ag注册官方网站安卓下载:鄂湘赣皖四省非遗精品齐聚武汉

-

韩国瑜复出布局 名嘴陈挥文:要想通3件事02-19

-

1欧元甩卖王室城堡给政府,德国汉诺威王子被父亲起诉02-19

-

因疫情连失亲人打击不断 美国民众欲哭无泪02-19

-

美国前女主播接种新冠疫苗后死亡 官方未公布死因02-19

-

男子抓拍举报占用应急车道18起!交警:已全部录入02-19

-

杨幂胸前大深V直播 肩带撑不住北半球露出来了02-19

-

电影票房破亿 女星脱了全裸辣送福利网嗨爆02-19

-

印军高官鼓吹边境对峙“获胜” 分析人士:为莫迪政府“政治减02-19

-

海南离岛免税店春节销售额超15亿元02-19

-

三明市领导走访调研企业02-19