汇率目标区方案

1.汇率目标区方案概述

汇率目标区方案是在1987年由威廉姆森和米勒(M.H.Miller)将汇率目标区制从政策协调角度进行扩展而形成的,它还被称为" 扩展的汇率目标区方案 "(extended target zone proposal)或" 蓝图方案 "(blueprint proposal) 。

作为国际间政策协调方案之一的汇率目标区方案与汇率制度中分析的汇率目标区是不完全相同的。

2.汇率目标区方案的内容

汇率目标区方案在一系列方面与麦金农方案存在着明显的区别。麦金农方案主张实行固定汇率制度, 而目标区方案则主张实行更有弹性的汇率制度, 汇率变动范围达中心汇率上下10% 。除此之外, 汇率目标区方案的要点还包括:

第一, 中心汇率的确定不应当依据购买力平价, 而应依据威廉姆森提出的" 基本均衡汇率"(FEER) 来确定。威廉姆森认为购买力平价作为政府制定汇率政策的指导是非常不合理的, 因为它最大的问题在于没有考虑到实际的宏观经济运行状况。从宏观调控的角度出发, 威廉姆森认为政府应追求的汇率水平是在中期内(一般指 5 年)实现经济内外均衡的汇率, 此即所谓的基本均衡汇率。基本均衡汇率的理论渊源可以追溯到国际货币基金组织在70年代对汇率合理水平的分析, 经威廉姆森对它进行发展后, 在国际货币基金组织的汇率政策确定中发挥了主导性作用。

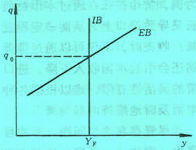

基本均衡汇率可用图进一步说明。

图:基本均衡汇率的含义

该图中, 横轴表示国民收入, 纵轴表示实际汇率( 直接标价法 )。代表经济处于自然失业率状态时所确定的产出水平。IB曲线代表经济的内部均衡状态, 它是一条经过点而垂直于横轴的直线, 因为在产出状况处于自然失业率所确定的水平时,经济中才既不会出现通货膨胀现象也不会出现失业问题, 显然这与实际汇率无关。如果将外部均衡定义为某种经常账户余额, 那么使经常账户收支保持在这一水平上的实际汇率与国民收入的组合构成的EB曲线就代表了经济的外部均衡。由于随着国民收入的增长, 本币相应贬值才能使经常账户维持原状, 所以这一曲线斜率为正。 IB曲线与EB曲线交于一点时, 经济同时实现内外均衡, 此时确定的汇率水平即为基本均衡汇率。由于基本均衡汇率是一种实际汇率, 因此汇率目标区制中要求名义汇率根据各国通胀率及时进行调整, 以保持实际汇率不变。

第二, 在对汇率目标区的维持上, 汇率目标区方案提出了各国都以货币政策实现外部均衡, 以财政政策实现内部均衡这一搭配思路进行宏观调控上的政策协调。更具体来说, 这一政策协调方案如下 :

(1) 各国以利率政策来维持相互之间的汇率。对于n个国家来说 , 存在着(n-1)种汇率, 也就要求相应的(n-1)种利率差价以使外汇市场维持平衡。

(2) 在 n 个国家相互之间的利率差价确定后 , 只要一国确定一具体的利率水平, 全球各国的利率水平也就随之确定了。该国利率水平确定的原则是: 应使在此基础上推算出的全球平均利率水平刚好在足以控制全球通货膨胀的前提下达到最大的全球产出水平。

(3) 该国应独立运用财政政策控制国内的产出, 以使各国经济的运行保持 在均衡状态。由于汇率可以在一定区域内波动, 因此各国的货币政策就获得了一定的自主性, 可以在汇率变动处于目标区内时根据国内需要进行调整, 而当 汇率变动超过目标区范围时再利用利率政策实现外部目标。

3.汇率目标区方案的评价

汇率目标区方案引起的学术界与政界的重视和争议是其他政策协调方案所难以比拟的, 因为这一方案几乎涉及了国际金融领域内的所有重大问题, 对政策协调的具体实施方法又规定得极为详尽。一般认为, 汇率目标区方案的基本精神在80年代中期的卢浮宫协议中得到某种程度的体现, 随后的一段时期内美元与日元的汇率之间也的确存在着某一形式的目标区。但是总的来说, 汇率目标区自身存在的一些问题使它很难真正得到实施。这些问题包括 :

第一, 汇率目标区这一制度的优劣判断是非常复杂的。正如我们在前文中所分析的, 目标区既具有稳定汇率波动的蜜月效应, 也具有加剧汇率波动的离婚效应。在国际资金流动引起的投机冲击日益增多的条件下, 它可能会带来汇率变动更大的不稳定性。

第二, 汇率目标区方案借以确定中心汇率的所谓基本均衡汇率本身也存在很多问题。例如, 它是一个价值判断色彩非常浓厚的概念。对于什么是内部均衡, 什么是外部均衡都依据分析者个人观点而定, 因此不同的人计算出的基本均衡汇率的数值差异很大。再例如, 这一汇率的计量分析非常复杂, 这使它不像购买力平价那样易于理解和确定, 应用价值因此下降。

第三, 这一方案所描述的政策协调规则也是存在问题的。例如, 有的分析者认为用财政政策维持经常账户目标更具有比较优势。以对经常账户进行改善为例, 货币扩张在通过本币贬值改善经常账户收支的同时, 本国收入的相应增长又导致进口上升从而一定程度上降低了贬值效果; 而通过财政收缩改善经常账户收支时, 不仅可以通过降低利率而带来本币贬值、出口上升, 而且这一收缩还会引起本国收入下降, 进口相应也下降了。再例如, 有的学者认为财政政策的灵活性有限, 难以根据各种情况灵活地调整政府收支, 所以它不可能有效率而及时地维持内部均衡。

尽管存在这些问题, 汇率目标区方案仍是非常重要的, 而且还处于不断发展中。例如, 它所倡导的基本均衡汇率正在发展成为一种独立的汇率决定理论, 其他的研究者也从此角度提出很多与之相近的均衡汇率概念, 这实际上标志着汇率理论得到了一个发展①。在西方, 基本均衡汇率与购买力平价是政府与学术界研究汇率水平是否合理的最为主要的两种依据。再例如, 汇率目标区这种汇率制度也在近年来引起了许多关注, 对之的研究反映在汇率理论中汇率变动的制度特征问题的产生上。作为一种国际间政策协调方案, 汇率目标区方案在理论上的贡献远远超过其在现实中的实践。